.jpg)

.jpg)

Theo kế hoạch, trong 5 năm tới nhà nước sẽ phát triển 500.000 căn nhà ở xã hội, mang lại hy vọng “an cư lạc nghiệp” cho hàng triệu lao động nghèo. Các tòa đầu tiên có thể đưa vào sử dụng từ tháng 6/2023. Thông tin trên đã làm dậy sóng thị trường bất động sản cả nước.

Nhà ở xã hội là gì? Ai được ưu tiên chọn mua? Mua rồi có được thế chấp hay bán lại không? Có nên mua chung cư nhà ở xã hội không? Những lưu ý khi mua nhà ở xã hội? Đó là những câu hỏi được rất nhiều người có nhu cầu quan tâm tìm hiểu.

Nhadepthudo.com.vn sẽ đưa đến cho anh chị thông tin chi tiết và đầy đủ về nhà ở xã hội dưới đây

Nhà ở xã hội Evergreen Bắc Giang

Nhà ở xã hội Evergreen Bắc Giang

Nhà ở xã hội là nhà ở thuộc sở hữu và quản lý của cơ quan nhà nước (có thể là trung ương hoặc địa phương) hoặc được các tổ chức phi lợi nhuận xây dựng để cung cấp nhà ở giá rẻ dành cho một số đối tượng thuộc chính sách ưu tiên trong xã hội như công chức nhà nước hoặc người có thu nhập thấp mà chưa có nhà ở thuê hoặc mua. Loại hình nhà này được cung cấp ra thị trường với mục đích đưa cơ hội sở hữu căn hộ với mức giá thấp hơn (thấp hơn nhà ở thương mại) cho những đối tượng nằm trong chính sách, đặc biệt là những đối tượng có hoàn cảnh khó khăn.

Thông thường, nhà ở xã hội ở Việt Nam thường có 2 loại: loại do Nhà nước đầu tư xây dựng và loại do các doanh nghiệp tư nhân xây dựng. Cụ thể:

1. Loại do Nhà nước đầu tư, xây dựng với mục đích là nhà ở xã hội

2. Loại do doanh nghiệp tư nhân xây dựng rồi bán lại cho quỹ nhà ở xã hội, theo các hình thức đặc thù như giảm thuế VAT, giảm thuế đất,…

3. Nhà ở thương mại nhưng phải bán lại 5% cho vào quỹ nhà ở xã hội địa phương theo pháp luật hiện hành.

Nhà ở xã hội tại các đô thị thường là nhà chung cư, diện tích mỗi căn không quá 70 m²/sàn, nhưng không được dưới 30 m²/sàn, đồng thời vẫn phải đảm bảo các tiêu chuẩn về hạ tầng kỹ thuật, hạ tầng xã hội theo quy định của từng loại đô thị.

Về mặt ưu điểm, so với nhà ở thương mại, nhà ở xã hội có giá thấp hơn. Người mua được miễn tiền sử dụng đất, được hưởng ưu đãi về thuế VAT và được Nhà nước hỗ trợ vay tiền mua nhà với lãi suất thấp. Tuy nhiên, loại hình này cũng có nhược điểm như giới hạn đối tượng mua, mỗi hộ gia đình chỉ được mua nhà ở xã hội một lần và không có nhiều tiện ích hấp dẫn như nhà ở thương mại.

Theo điều 49 trong Luật nhà ở 2014, có 10 trường hợp được hưởng chính sách hỗ trợ nhà ở xã hội đó là:

1. Người có công với cách mạng theo quy định của pháp luật về ưu đãi người có công với cách mạng;

2. Hộ gia đình nghèo và cận nghèo tại khu vực nông thôn;

3. Hộ gia đình tại khu vực nông thôn thuộc vùng thường xuyên bị ảnh hưởng bởi thiên tai, biến đổi khí hậu;

4. Người thu nhập thấp, hộ nghèo, cận nghèo tại khu vực đô thị;

5. Người lao động đang làm việc tại các doanh nghiệp trong và ngoài khu công nghiệp;

6. Sĩ quan, hạ sĩ quan nghiệp vụ, hạ sĩ quan chuyên môn kỹ thuật, quân nhân chuyên nghiệp, công nhân trong cơ quan, đơn vị thuộc công an nhân dân và quân đội nhân dân;

7. Cán bộ, công chức, viên chức theo quy định của pháp luật về cán bộ, công chức, viên chức;

8. Các đối tượng đã trả lại nhà ở công vụ theo quy định tại khoản 5 Điều 81 của Luật này;

9. Học sinh, sinh viên các học viện, trường đại học, cao đẳng, dạy nghề; học sinh trường dân tộc nội trú công lập được sử dụng nhà ở trong thời gian học tập;

10. Hộ gia đình, cá nhân thuộc diện bị thu hồi đất và phải giải tỏa, phá dỡ nhà ở theo quy định của pháp luật mà chưa được Nhà nước bồi thường bằng nhà ở, đất ở.

Nhà ở xã hội Kim Chung Đông Anh

Nhà ở xã hội Kim Chung Đông Anh

Ngoài ra, theo điều 51, những nhóm đối tượng này cũng cần đáp ứng các yêu cầu cụ thể sau:

Người mua nhà ở xã hội – chung cư xã hội phải thuộc diện khó khăn về chỗ ở. Họ chưa được nhà nước giao đất theo quy định của pháp luật về đất đai. Họ phải là những người đang trong thời điểm đi thuê, mượn nhà hay ở nhờ nhà của người khác, hoặc có nhà nhưng bị nhà nước thu hồi phục vụ cho việc giải phóng mặt bằng theo chủ trương của Đảng và Nhà nước.

Để có thể mua nhà ở xã hội thì người có nhu cầu mua nhà ở xã hội phải có hộ khẩu thường trú tại tỉnh, thành phố trực thuộc trung trương nơi có nhà ở xã hội. Người thu nhập thấp muốn chung cư xã hội phải là người không thuộc diện phải nộp thuế thu nhập cá nhân thường xuyên theo quy định của pháp luật về thuế thu nhập cá nhân.

Căn cứ theo quy định tại Khoản 4, Khoản 5 Điều 19 Nghị định 100/2015/NĐ-CP về phát triển và quản lý nhà ở xã hội, thì:

Người mua, thuê mua nhà ở xã hội không được phép thế chấp (trừ trường hợp thế chấp với ngân hàng để vay tiền mua, thuê mua chính căn hộ đó) và không được chuyển nhượng nhà ở dưới mọi hình thức trong thời gian tối thiểu là 5 năm, kể từ thời điểm trả hết tiền mua, thuê mua nhà ở theo hợp đồng đã ký với bên bán, bên cho thuê mua. Chỉ được phép bán lại, thế chấp hoặc cho thuê sau khi được cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất theo quy định của pháp luật về đất đai.

Nhà ở xã hội Quang Vinh Tower Hải Phòng

Nhà ở xã hội Quang Vinh Tower Hải Phòng

Trong thời hạn chưa đủ 5 năm kể trên, nếu bên mua hoặc thuê mua có nhu cầu bán lại nhà ở xã hội thì chỉ được bán lại cho Nhà nước (trong trường hợp thuê mua nhà ở xã hội do Nhà nước đầu tư) hoặc bán lại cho chủ đầu tư dự án (trong trường hợp mua, thuê mua nhà ở xã hội được đầu tư xây dựng bằng nguồn vốn ngoài ngân sách) hoặc bán lại cho đối tượng được mua, thuê mua nhà ở xã hội theo quy định tại Điều 49 của Luật Nhà ở, với giá bán tối đa bằng giá bán nhà ở xã hội cùng loại tại cùng địa điểm, thời điểm bán và không phải nộp thuế thu nhập cá nhân.

Chất lượng công trình ổn, phí quản lý chung cư rẻ, hệ thống tiện ích tốt.

Nhà ở xã hội giá rẻ hơn, thanh toán nhẹ, được vay lãi suất thấp.

Đây là điều kiện thuận lợi cho những cá nhân có kinh tế thấp nhưng vẫn có cơ hội được sinh hoạt, sở hữu các căn nhà với chất lượng, dịch vụ tốt.

Nhà ở xã hội Him Lam Thượng Thanh

Nhà ở xã hội Him Lam Thượng Thanh

Trước tiên bạn cần phải xác định bản thân mình hoặc người mua có đúng đối tượng được phép mua, bán nhà ở xã hội hay không.

Cần cân nhắc, lựa chọn nhà ở xã hội phù hợp nhất: Nếu đã đáp ứng đầy đủ các điều kiện, thỏa mãn diện được mua nhà ở xã hội bạn cần phải cân nhắc, lựa chọn dự án cho phù hợp, nhất là về vị trí và yếu tố tài chính sao cho phù hợp nhất với bản thân.

Thời điểm ký kết hợp đồng: Bên bán được phép huy động vốn từ phía khách hàng nhưng phải tuân thủ đúng theo quy định pháp luật và không được vượt quá 70% giá trị nhà ở ghi trong hợp đồng.

Quy định đối với người mua, thuê nhà ở xã hội: Người mua nhà ở xã hội cũng không được phép chuyển nhượng căn nhà trong thời gian 5 năm tính từ thời điểm hoàn thành số tiền mua, thuê trong hợp đồng với chủ đầu tư. Sau thời gian đó, sẽ được cấp các giấy tờ liên quan đến quyền sử dụng đất và mới được phép bán lại, thế chấp hoặc cho thuê. Nếu trong thời gian giới hạn 5 năm, người mua nhà ở xã hội có nhu cầu bán lại thì chỉ có thể bán lại cho nhà nước, chủ đầu tư dự án nhà ở xã hội đó hoặc các đối tượng thuộc diện được phép mua nhà ở xã hội khác.

Lưu ý đối với người mua lại nhà ở xã hội: Cần chú ý người bán nhà ở xã hội cho bạn đã trả hết số tiền theo hợp đồng ký kết với chủ đầu tư hay chưa. Nếu người này chưa trả hết thì việc mua bán này sẽ vi phạm pháp luật.

a) Người có công với cách mạng theo quy định của pháp luật về ưu đãi người có công với cách mạng

b) Người thu nhập thấp, hộ nghèo, cận nghèo tại khu vực đô thị; c) Người lao động đang làm việc tại các doanh nghiệp trong và ngoài khu công nghiệp;

d) Sĩ quan, hạ sĩ quan nghiệp vụ, hạ sĩ quan chuyên môn kỹ thuật, quân nhân chuyên nghiệp, công nhân trong cơ quan, đơn vị thuộc công an nhân dân và quân đội nhân dân;

đ) Cán bộ, công chức, viên chức theo quy định của pháp luật về cán bộ, công chức, viên chức;

a) Đối với vay vốn để mua, thuê mua nhà ở xã hội

- Các đối tượng quy định tại Điểm b), c), d), đ) Khoản 1 Đối tượng được vay vốn phải thuộc diện không phải đóng thuế thu nhập thường xuyên theo quy định của pháp luật về thuế thu nhập cá nhân; trường hợp là hộ nghèo, cận nghèo thì phải thuộc chuẩn hộ nghèo, hộ cận nghèo theo quy định của Chính phủ theo từng thời kỳ;

- Phải thực hiện gửi tiền tiết kiệm hàng tháng tại NHCSXH với thời gian gửi tối thiểu 12 tháng kể từ ngày ký Hợp đồng tín dụng với NHCSXH, mức gửi hàng tháng tối thiểu bằng mức trả nợ gốc bình quân tháng của người vay vốn;

- Có đủ hồ sơ chứng minh về đối tượng, điều kiện thực trạng nhà ở, điều kiện cư trú và điều kiện thu nhập để được hưởng chính sách nhà ở xã hội theo quy định;

- Có nguồn thu nhập và khả năng trả nợ theo cam kết với NHCSXH;

- Có Giấy đề nghị vay vốn để mua, thuê mua nhà ở xã hội, trong đó có cam kết của cá nhân và các thành viên trong hộ gia đình chưa được hưởng chính sách hỗ trợ nhà ở, đất ở dưới mọi hình thức tại nơi sinh sống

- Có Hợp đồng mua, thuê mua nhà ở xã hội với chủ đầu tư dự án mà dự án của chủ đầu tư đó có trong danh mục dự án xây dựng nhà ở xã hội thuộc chương trình, kế hoạch đầu tư nhà ở xã hội của cơ quan có thẩm quyền phê duyệt;

- Có vốn tự có tối thiểu bằng 20% giá trị Hợp đồng mua, thuê mua nhà ở xã hội;

- Thực hiện bảo đảm tiền vay bằng tài sản hình thành từ vốn vay theo quy định của pháp luật. Ngân hàng cho vay, chủ đầu tư và người vay vốn phải quy định rõ phương thức quản lý, xử lý tài sản bảo đảm trong Hợp đồng ba bên.

b) Đối với vay vốn để xây dựng mới hoặc cải tạo, sửa chữa nhà để ở - Các đối tượng quy định tại Điểm b), c), d), đ) Khoản 1 Đối tượng được vay vốn phải thuộc diện không phải đóng thuế thu nhập thường xuyên theo quy định của pháp luật về thuế thu nhập cá nhân; trường hợp là hộ nghèo, cận nghèo thì phải thuộc chuẩn hộ nghèo, hộ cận nghèo theo quy định của Chính phủ theo từng thời kỳ;

- Phải thực hiện gửi tiền tiết kiệm hàng tháng tại NHCSXH với thời gian gửi tối thiểu 12 tháng kể từ ngày ký Hợp đồng tín dụng với NHCSXH, mức gửi hàng tháng tối thiểu bằng mức trả nợ gốc bình quân tháng của người vay vốn;

- Có đủ hồ sơ chứng minh về đối tượng, điều kiện thực trạng nhà ở, điều kiện cư trú và điều kiện thu nhập để được hưởng chính sách nhà ở xã hội theo quy định;

- Có nguồn thu nhập và khả năng trả nợ theo cam kết với NHCSXH;

- Có Giấy đề nghị vay vốn để xây dựng mới hoặc cải tạo, sửa chữa nhà để ở, trong đó có cam kết của cá nhân và các thành viên trong hộ gia đình chưa được vay vốn ưu đãi hỗ trợ nhà ở xã hội tại các tổ chức tín dụng;

- Có Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất tại địa phương cấp huyện nơi đăng ký hộ khẩu thường trú do cơ quan Nhà nước có thẩm quyền cấp theo quy định của pháp luật về đất đai;

- Có phương án tính toán giá thành, có giấy phép xây dụng đối với trường hợp yêu cầu phải có giấy phép xây dựng theo quy định của pháp luật về xây dựng Trường hợp có giấy phép xây dựng có thời hạn theo quy

định của pháp luật thì được xem xét cho vay vốn phù hợp với thời hạn

được tồn tại của công trình;

- Có vốn tự có tối thiểu bằng 30 % phương án tính toán giá thành của người vay;

- Thực hiện bảo đảm tiền vay bằng giá trị quyền sử dụng đất ở và tài sản gắn liền với đất ở hoặc tài sản khác theo quy định của pháp luật và quy định của NHCSXH.

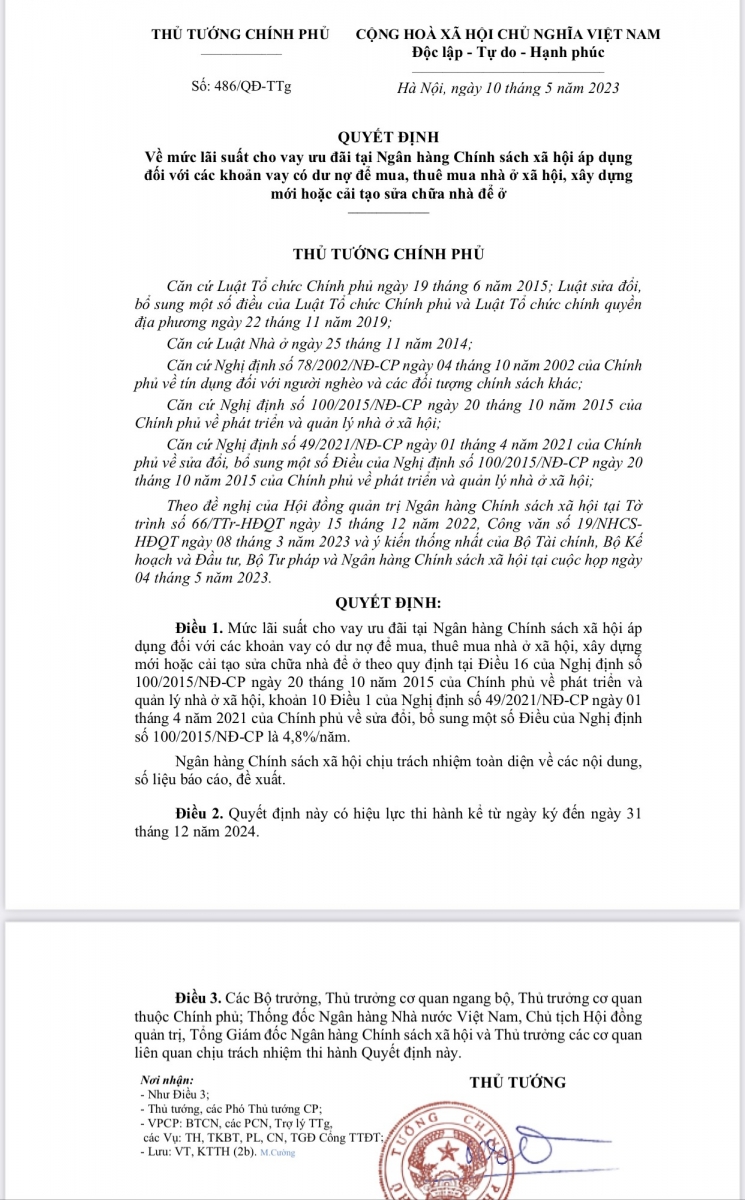

a) Hiện nay lãi suất cho vay là 4,8%/ năm.

b) Lãi suất nợ quá hạn bằng 130% lãi suất khi cho vay.

Lãi suất 4,8% vay mua nhà ở xã hội từ 10/5/2023 là sự động viên rất lớn tới người mua nhà

Lãi suất 4,8% vay mua nhà ở xã hội từ 10/5/2023 là sự động viên rất lớn tới người mua nhà

4. MỨC CHO VAY

a) Trường hợp mua, thuê mua nhà ở xã hội: Mức vốn cho vay tối đa bằng 80% giá trị hợp đồng mua, thuê mua nhà ở xã hội.

b) Trường hợp xây dựng mới hoặc cải tạo, sửa chữa nhà để ở: Mức vốn cho vay tối đa bằng 70% giá trị dự toán hoặc phương án tính toán giá thành và không vượt quá 70% giá trị tài sản bảo đảm tiền vay.

Lưu ý: Hiện nay, nguồn vốn cho vay còn hạn chế trong khi nhu cầu vay nhiều, trước mắt chỉ nên cho vay đối với xây dựng mới hoặc cải tạo, sửa chữa nhà để ở tối đa không vượt quá 500 triệu đồng/khoản vay.

5. PHƯƠNG THỨC CHO VAY

NHCSXH thực hiện cho vay trực tiếp tại trụ sở chi nhánh NHCSXH cấp tỉnh hoặc Phòng giao dịch (PGD) NHCSXH cấp huyện, có ủy thác một số nội dung công việc cho các tổ chức chính trị - xã hội, gồm: Hội Liên hiệp Phụ nữ Việt Nam, Hội Cựu chiến binh Việt Nam, Hội Nông dân Việt Nam và Đoàn Thanh niên Cộng sản Hồ Chí Minh.

Người vay vốn là thành viên của Tổ tiết kiệm vay vốn (TK&VV) được thành lập và hoạt động theo quy định của NHCSXH.

nhà chung cư không có thang máy giá tối thiểu là 700 đồng/m2/tháng, giá tối đa là 5.000 đồng/m2/tháng. Nhà chung cư có thang máy giá tối thiểu là 1.200 đồng/m2/tháng, giá cao nhất là 16.500...

Có nên mua chung cư 30T Nam Trung Yên ? Những lưu ý khi mua chung cư 30T Nam Trung Yên? là vấn đề cần giải quyết của nhiều khách hàng ở thời điểm hiện tại. Tuy nhiên, với vị trí giảm giá, thiết kế đa thùngg cùng tiện ích chuỗi hấp dẫn đi kèm Chung cư 30T Nam Trung Yên đã khẳng định...

Nhà ở xã hội Minh Đức với diện tích 11.604,3 m2 quy mô 14 tầng + 01 tầng hầm tổng số căn hộ: 612 căn hộ. Dự kiến mở bán quý 2/2026. Giá dự kiến 23.000.000 đồng/ m2.

Sở Xây dựng Hà Nội vừa ban hành kế hoạch tổ chức thi sát hạch và cấp chứng chỉ hành nghề môi giới bất động sản trên địa bàn Thành phố Hà Nội năm 2026 như dưới đây.

Bến xe khách Yên Sở bắt đầu khởi công xây dựng vào tháng 5/2025, quy mô gần 30.000m2, là bến xe hiện đại nhất cả nước.

Khu đô thị MHDI Cam Ranh ( Khu nhà ở cán bộ vùng 4 Quân chủng Hải quân) do chủ đầu tư MHDI phát triển tại Bãi Dài Cam Ranh, Khánh Hòa được đánh giá cao về tiềm năng phát triển và chất lượng sống. Dự án được quy hoạch theo mô hình khu đô thị sinh thái, tích hợp nhiều tiện ích...

Pháp lý Tiến độ dự án HanDiCo Lê Văn Lương được rất nhiều người quan tâm bởi thị trường đang mong chờ dự án mở bán, dự án HanDiCo Lê Văn Lương có đủ điều kiện mở bán hay chưa sẽ được chúng tôi giải đáp ngay sau...

Tuyến đường Nguyễn Cảnh Dị thuộc phường Định Công, quận Hoàng Mai được quy hoạch hiện đại với không gian mở. Tuy nhiên tuyến đường đã và đang bị xuống cấp nghiêm trọng nhưng chưa được quan tâm sửa chữa trong nhiều năm nay.

Bảng Giá Căn Hộ Handico Complex 33 Lê Văn Lương được liên tục cập nhật. Giá bán chỉ dao động ở mức 8x triệu/m2 giúp cho dự án Bảng Giá Căn Hộ Handico Complex 33 Lê Văn Lương mở bán tháng 1/2025 được nhiều khách hàng mong...

Chat Zalo

Chat Facebook

Chat Zalo

Chat Facebook